Les stocks mondiaux atteignent un niveau record alors que les traders "croient que tout ira bien avec la situation du coronavirus"

par Tyler Durden

Mer, 02/12/2020 - 07:49

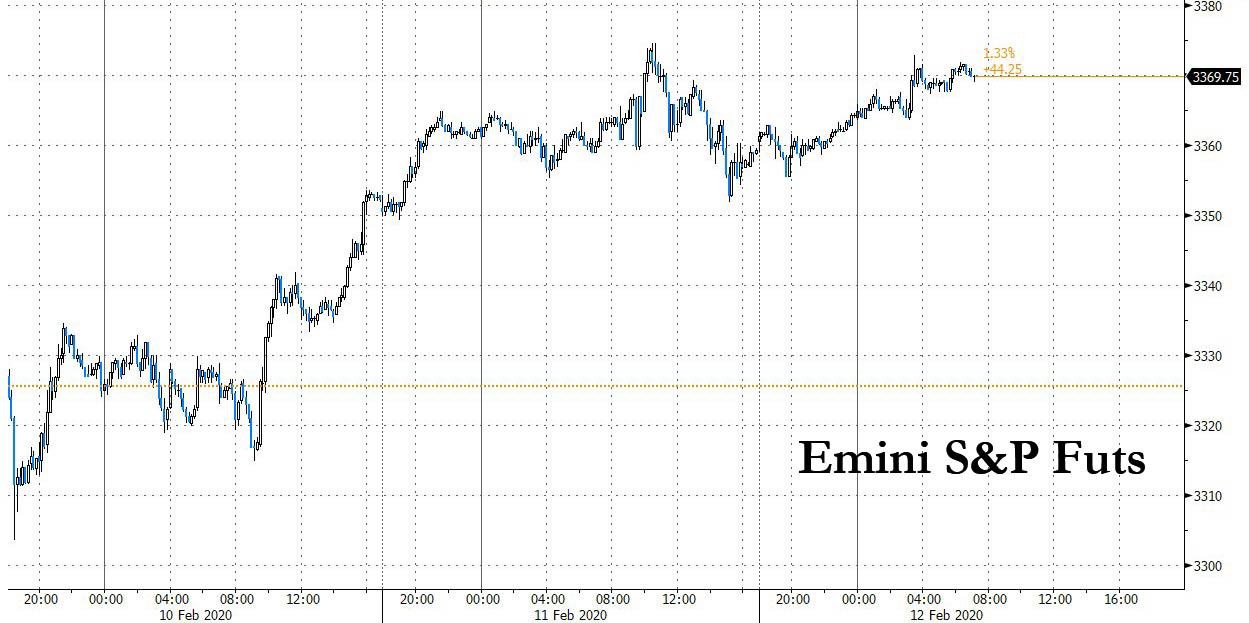

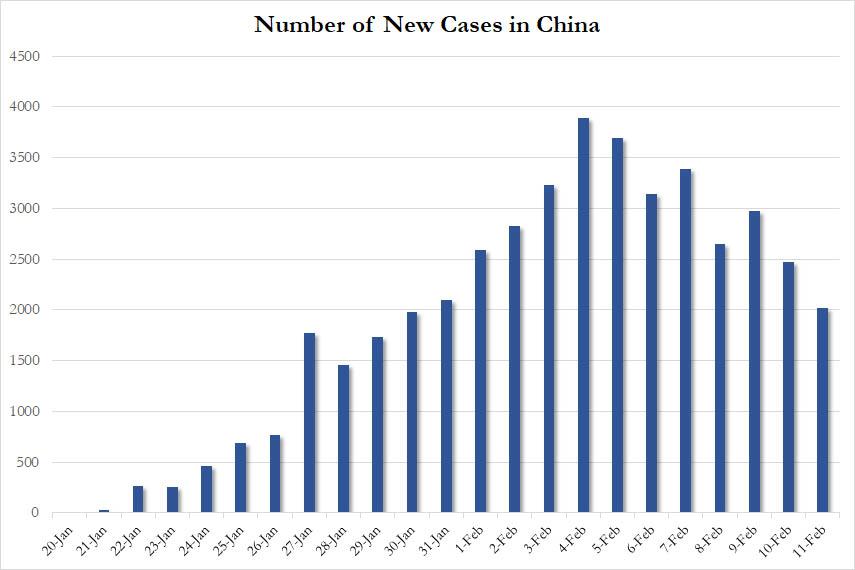

Une autre baisse du nombre de nouveaux cas de coronavirus et la vision joyeuse de Powell de l'économie (avec un filet de sécurité plus rapide si l'épidémie de coronavirus se révélait pire que prévu) étaient tous les commerçants devaient envoyer des stocks mondiaux plus élevés pour un troisième jour mercredi (à de nouveaux records) et a déclenché une hausse de 2% des prix du pétrole, dans l'espoir que les effets de l'épidémie seraient contenus.

Les contrats à terme S&P ont indiqué que Wall Street prolongerait ses gains à partir de mardi, lorsque le S&P 500 et le Nasdaq ont affiché des records de clôture record, gagnant du jour au lendemain avec les actions européennes mercredi ...

... après que la Chine a signalé son plus faible nombre de nouveaux cas de coronavirus depuis fin janvier, prêtant du poids à une prédiction de son conseiller médical principal selon laquelle l'épidémie pourrait être terminée d'ici avril.

Cette baisse a encouragé les investisseurs à se réorienter vers les actions au détriment des valeurs refuges telles que les obligations, l'or et le yen japonais, qui en ont profité à mesure que le nombre de morts du virus augmentait. Les obligations plus risquées et à rendement plus élevé ont également rebondi, les rendements des obligations d'État grecques à 10 ans glissant sous 1% pour la toute première fois.

"Si vous regardez les indices boursiers et autres actifs risqués, il semble que les gens croient maintenant que tout va bien avec la situation des coronavirus", a déclaré François Savary, directeur des investissements chez Swiss Partners, le gestionnaire de fortune Prime Partners.

L'indice boursier mondial de MSCI a augmenté de 0,2% pour se tenir juste à côté des sommets records de mardi. L'indice paneuropéen Stoxx 600 a atteint un record, les stocks automobiles - qui dépendent des exportations vers la Chine - ont bondi de 1,2%. Les constructeurs automobiles et les mineurs ont mené la progression en Europe alors même que les données montraient une forte baisse de la production industrielle de la zone euro à la fin de l'année dernière.

Plus tôt dans la session, les actions asiatiques ont progressé, tirées par les communications et les technologies. L'indice MSCI Asia Pacific a progressé pour une deuxième journée. Les marchés de la région étaient mitigés, l'indice Taiex de Taïwan et l'indice Hang Seng de Hong Kong augmentant et l'indice des cours boursiers de Jakarta en Indonésie en baisse. Les actions chinoises ont augmenté de près de 1% et le yuan négocié à l'étranger a atteint des sommets en deux semaines après que le nombre de morts du coronavirus a atteint 1 115. Le président Xi Jinping a promis que la Chine atteindrait ses objectifs économiques tout en remportant la bataille contre la pandémie meurtrière.

Malgré le net retour de l'euphorie du marché, de nombreux analystes mettent toujours en garde contre la complaisance face aux retombées économiques. Certaines entreprises chinoises ont signalé des suppressions d'emplois causées par des dommages aux chaînes d'approvisionnement manufacturières. Savary chez Prime Partners est d'accord, notant que le dollar est proche de ses plus hauts de quatre mois, les rendements américains à 10 ans sont environ 30 points de base inférieurs aux niveaux de début janvier et la demande de francs suisses est élevée.

"Les investisseurs ne sont pas complètement convaincus que le coronavirus est sous contrôle ... ils essaient de couvrir leurs paris sur les actions en prenant en même temps une exposition à des valeurs refuges", a-t-il déclaré.

En bref, nous sommes de retour à la bonne nouvelle est bonne, la mauvaise nouvelle est un meilleur régime qui a défini une grande partie de la dernière décennie.

Les marchés ont également été stimulés par les signes que le président Donald Trump pourrait être réélu en novembre, car les candidats centristes pour la nomination démocrate semblent avoir du mal et la candidature de Biden est maintenant en lambeaux après sa performance désastreuse dans le New Hampshire où nous n'avons pas remporté de délégué unique .

«Trump a bien démarré la saison électorale américaine. Après la fin précoce du procès en destitution au Sénat et le chaos du caucus de l'Iowa pour les démocrates, les marchés des paris suggèrent que Trump a 58% de chances de remporter une réélection le 3 novembre », a déclaré Berenberg.

Résumant les résultats primaires du New Hampshire ce matin, après 86% des circonscriptions déclarées, Sanders a été déclaré vainqueur avec 25,8% des voix, suivi de Buttigieg en deuxième position avec 24,4%, puis Klobuchar avec 19,7%. Warren et l'ancien vice-président Biden ont tous deux terminé 4e et 5e à 9,3% et 8,4% respectivement. En termes de narration et d'attentes, Klobuchar a nettement surperformé ses sondages après une solide performance de débat vendredi dernier, les sondages de sortie montrant qu'environ 50% des électeurs du NH ont décidé au cours des 3 derniers jours. Buttigieg semble également avoir surperformé dans un deuxième état consécutif. La surperformance de Klobuchar a pu se faire aux dépens de l'autre modéré - en empêchant Buttigieg de battre Sanders dans l'ensemble et en maintenant Biden sous le seuil de 15% pour gagner des délégués proportionnels. L'aile modérée de la primaire continue de surpasser l'aile gauche - Biden / Buttigieg / Klobuchar avec 52,5% et Sanders / Warren avec 35,1% respectivement - mais il n'est pas clair si les électeurs vont sauter entre ces groupes.Biden a quitté NH tôt dans la journée pour commencer à faire campagne en Caroline du Sud, ce qui indique que les résultats décevants dans les deux premiers États n'arrêteront pas sa campagne principale . Il semble que nous n'aurons pas le vannage traditionnel après l'Iowa et le New Hampshire, les cinq principaux candidats se dirigeant vers le Nevada et la Caroline du Sud. Le champ ne sera probablement définitivement dégagé qu'une fois que plus d'un tiers des délégués seront attribués après le Super Tuesday, mais même alors, l'ancien maire de New York, Mike Bloomberg, a déjà fait campagne dans ces États riches en délégués.

En géopolitique, l'armée américaine prévoit de créer un nouveau poste de commandement militaire pour coopérer avec les alliés européens dans la lutte contre les menaces potentielles de la Russie. Les États-Unis ont déclaré qu'ils étaient prêts à signer un accord avec les talibans qui verrait le retrait des troupes américaines et le début des pourparlers de paix entre les insurgés et le gouvernement afghan, bien qu'un accord ne soit conclu que si les talibans respectent un engagement de réduction violence sur une période de 7 jours. Ailleurs, le président turc Erdogan fera tout ce qui est nécessaire; comprend des moyens aériens et terrestres - Erdogan accuse les forces russes d'un massacre à Idlib - Erdogan et le président russe Poutine ont discuté de la situation par téléphone. Erdogan ajoute que la Turquie verra, espérons-le, une inflation inférieure à l'objectif de fin d'année de 8,5%, la tendance à la baisse des taux d'intérêt se poursuivant.

Dans les taux, les rendements des bons du Trésor et des Bunds allemands ont augmenté d'environ 2 points de base, le premier passant à 1,62%; Les rendements américains à dix ans sont désormais de 12 points de base par rapport aux creux de quatre mois et demi atteints fin janvier. Les rendements ont augmenté mardi après que le président de la Fed, Jerome Powell, a déclaré que l'économie américaine était «résiliente». Powell a également déclaré qu'il surveillait le coronavirus, car il pourrait entraîner des perturbations qui affectent l'économie mondiale.

En devises, le dollar est resté stable tandis que des devises telles que le baht thaïlandais et le won coréen, tributaires du tourisme et du commerce chinois, ont progressé de 0,3% à 0,5%, le yen ayant glissé de 0,3% à un creux de trois semaines par rapport au dollar. Le principal moteur de la journée a été le dollar néo-zélandais, qui a augmenté de plus de 1% par rapport au billet vert après que la Banque de réserve de Nouvelle-Zélande a maintenu ses taux inchangés et a indiqué qu'il resterait en suspens, à moins d'un impact démesuré de l'épidémie de coronavirus. Les commerçants ont évalué les chances d'une baisse du taux de la RBNZ d'ici mai à environ 30% contre près de 50% avant la décision; l'Aussie a avancé avec le kiwi. La couronne suédoise a ignoré une révision à la baisse des prévisions d'inflation de la Riksbank, la banque centrale gardant sa trajectoire de taux intacte, signalant un taux de mise en pension à zéro dans les années à venir. La livre sterling a augmenté et les cochettes ont glissé alors que les marchés monétaires réduisaient les paris sur l'assouplissement de la BOE.

Dans les matières premières, le pétrole est remonté au-dessus de 50 dollars le baril, les investisseurs attendant que la Russie accepte un plan OPEP + de réduction de production pour faire face à la destruction de la demande du coronavirus.

En regardant la journée à venir, nous entendrons à nouveau le président de la Fed Powell lors de sa comparution devant le comité sénatorial des banques, tandis que le président de la Fed de Philadelphie Harker et l'économiste en chef de la BCE entendront également des remarques. Les communiqués de données à surveiller comprennent les demandes d'hypothèque hebdomadaires du MBA et le relevé de budget mensuel pour janvier.

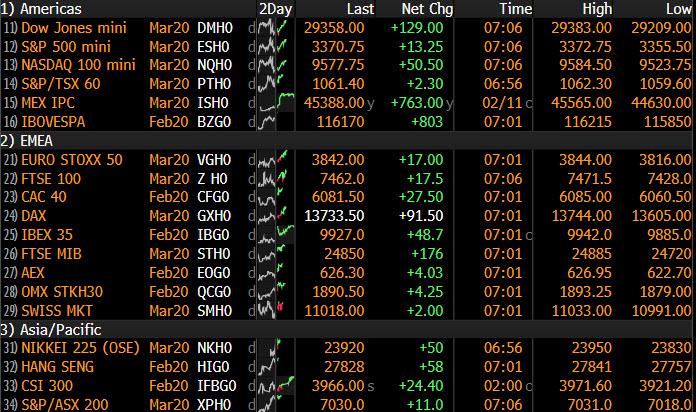

Aperçu du marché

Futures S&P 500 en hausse de 0,3% à 3367,50

STOXX Europe 600 en hausse de 0,3% à 429,84

MXAP en hausse de 0,5% à 170,72

MXAPJ en hausse de 0,8% à 555,01

Nikkei en hausse de 0,7% à 23 861,21

Topix en baisse de 0,04% à 1 718,92

L'indice Hang Seng en hausse de 0,9% à 27 823,66

Shanghai Composite en hausse de 0,9% à 2 926,90

Sensex en hausse de 0,9% à 41 584,82

Australie S & P / ASX 200 en hausse de 0,5% à 7 088,20

Kospi en hausse de 0,7% à 2 238,38

Le rendement 10 ans allemand a augmenté de 2,0 points de base à -0,371%

Euro en baisse de 0,03% à 1,0913 $

Le rendement 10 ans italien a augmenté de 1,6 point de base à 0,802%

Le rendement espagnol à 10 ans a augmenté de 4,8 points de base à 0,316%

Futures Brent en hausse de 1,8% à 55,00 $ / baril

La tache d'or a peu changé à 1 566,82 $

L'indice du dollar américain a peu changé à 98,73

Top des nouvelles de nuit de Bloomberg

L'épidémie de coronavirus en Chine pourrait devenir un choc négatif pour la croissance économique mondiale à court terme, selon le membre du conseil des gouverneurs de la BCE, Gabriel Makhlouf

Une forte baisse de la production industrielle de la zone euro à la fin de l'année dernière met en évidence l'ampleur du défi auquel le secteur sera confronté en 2020. La baisse de 2,1% - la plus forte en près de quatre ans - soulèvera des doutes quant à un rebond significatif élan

Certains des principaux fonds obligataires mondiaux ravivent leur amour de la dette publique chinoise, car un rallye inattendu ces dernières semaines a porté le taux de 10 ans au plus bas depuis fin 2016

Le président Recep Tayyip Erdogan s'est engagé à frapper la Syrie en cas de nouvelle agression contre des soldats turcs déployés de l'autre côté de la frontière, aggravant les menaces contre Damas après avoir obtenu un soutien rare des États-Unis.

Fidelity International augmente ses positions longues sur les obligations souveraines américaines et australiennes tout en réduisant son exposition au crédit dans certains secteurs au milieu des retombées grandissantes du coronavirus

La promesse de rendements alors que de nombreuses obligations paient des détenteurs proches de rien entraîne un boom des ventes de titres hybrides qui combinent des éléments de dette et d'actions. 3,7 milliards d'euros d'obligations hybrides ont été émises depuis le début de l'année en Europe. Il s'agit du rythme d'émission le plus rapide depuis au moins 2014, sur la base des données compilées par Bloomberg

La banque centrale de la Nouvelle-Zélande a laissé ses taux d'intérêt inchangés et a indiqué qu'elle n'aurait pas besoin de les baisser davantage à moins que l'épidémie de coronavirus n'ait un impact plus important que prévu sur la croissance économique

Bernie Sanders a remporté la primaire du New Hampshire mardi. Avec 84% des circonscriptions déclarées, Sanders a obtenu 25,9% des voix et Buttigieg 24,4%. Klobuchar était troisième avec 19,7%, selon l'Associated Press, qui a appelé la course. Elizabeth Warren a terminé quatrième avec 9,4%, tandis que le coureur de longue date Joe Biden avait 8,4%

Le président Xi Jinping a promis que la Chine atteindrait ses objectifs économiques tout en remportant la bataille contre le coronavirus mortel qui a coûté la vie à 1 115 personnes. Le Japon a trouvé 39 nouveaux cas de coronavirus à bord d'un navire de croisière, portant le nombre total de cas du navire à 174

Les données préliminaires sur la séquence génétique indiquant la présence d'un virus de type SRAS dans le centre de la Chine étaient connues environ deux semaines avant la publication des informations clés, ont déclaré des scientifiques.

Les quatre procureurs du gouvernement américain qui ont soutenu un long séjour en prison pour l'allié de Trump, Roger Stone, ont démissionné de l'affaire, une réprimande stupéfiante au ministère de la Justice après avoir réduit sa peine recommandée de plus de la moitié

Le pétrole est revenu au-dessus de 50 dollars le baril alors que les investisseurs attendaient de voir si la Russie accepterait un plan OPEP + de réduction de la production pour faire face à la destruction de la demande du coronavirus.

Les marchés boursiers asiatiques étaient généralement plus élevés, mais avec des gains initialement limités, car les craintes liées aux coronavirus persistaient et à la suite du manque de conviction à Wall St. où les actions américaines ont atteint de nouveaux sommets records à l'ouverture avant d'atténuer progressivement les mouvements au cours de la journée. L'ASX 200 (+ 0,5%) a évolué positivement avec les plus grands moteurs tirés par les publications de résultats, y compris la plus grande des grandes banques CBA, entraînant une surperformance dans le secteur financier le plus pondéré, tandis que Nikkei 225 (+ 0,7%) a également été levé en tant que il a rattrapé son retard sur le retour des vacances et avec SoftBank assis sur des gains de pourcentage à deux chiffres après l'approbation par la cour fédérale de la fusion entre son unité Sprint avec T-Mobile. Ailleurs, Hang Seng (+ 0,9%) et Shanghai Comp. (+0. 9%) ont été maintenus à flot mais avec le continent initialement indécis après que la PBoC s'est abstenue d'opérations de liquidité pour une position quotidienne neutre et que les participants ont envisagé l'épidémie en cours dans laquelle le nombre de cas et le nombre de morts ont continué d'augmenter, bien qu'à un rythme plus lent avec le nombre de cas supplémentaires à 2015 qui est le plus bas depuis le 30 janvier. Enfin, les JGB à 10 ans étaient en baisse au milieu des gains des actions japonaises et à la suite des résultats mitigés de l'enchère indexée sur l'inflation à 10 ans, tandis qu'une pression a également été observée sur les obligations néo-zélandaises au lendemain de la déclaration moins accommodante de la RBNZ.

Top des nouvelles asiatiques

Le principal exploitant de minerai de fer indien vise un bond de 50% de sa production l'année prochaine

China Life Group a demandé à être coté à Hong Kong via son unité

Erdogan intensifie les menaces contre les loyalistes d'Assad à Idlib

Les récompenses l'emportent sur les risques pour Assad dans sa tentative de reprendre Idlib

Les actions européennes sont majoritairement plus élevées [Eurostoxx 50 + 0,6%] à la suite d'une session APAC similaire, qui a vu les marchés japonais revenir des vacances d'hier et clôturer avec des gains fermes. Les cours sont largement dans le vert à l'exception du SMI (-0,2%), dominé par les poids lourds Roche (-0,7%), Nestlé (-0,6%) et Novartis (-0,3%) - qui représentent ensemble ~ 55% de SMI - car les secteurs reflètent l'appétit pour le risque (santé, retard de consommation et retard des services publics). En ce qui concerne les déménageurs individuels - des résultats lamentables, voir ABN AMRO (-7,0%) en bas de l'indice paneuropéen après un résultat net et un dividende imprimés en dessous de la moyenne, avec des revenus d'intérêts en baisse et des dépréciations en hausse. D'un autre côté, Heineken (+6,2%) se classe au premier rang des gagnants du Stoxx 600 après leurs bénéfices dans lesquels le bénéfice net et le volume de bière consolidé ont dépassé les estimations, conduisant à la meilleure performance depuis plus d'une décennie. Les actions de Kering (+ 2,2%) bénéficient également de leurs chiffres après que les mesures aient dépassé les estimations dans tous les domaines, y compris la croissance des ventes comparable très attendue de Gucci au T4. Kering a également noté que les incertitudes en Chine ne remettaient pas en cause les fondamentaux de Co dans l'industrie du luxe. Ainsi, les valeurs européennes du luxe reçoivent des vents arrière: Swatch (+ 1,5%), Richemont (+ 1%) et LVMH (+ 0,6%) se négocient toutes en tandem.

Top European News

Makhlouf de la BCE voit un risque de choc de croissance négatif sur le coronavirus

La production industrielle de la zone euro s'effondre le plus depuis près de quatre ans

Le Royaume-Uni va réglementer Internet dans la répression des entreprises de médias sociaux

Google affirme que la répression de l'UE est une menace pour l'innovation sur Internet

Riksbank s'accroche à zéro malgré la réduction des perspectives d'inflation

Dans FX, le Kiwi vole et laisse ses rivaux du G10 loin derrière, à la suite d'un autre changement de la RBNZ vers la fin de son cycle d'assouplissement. Le Nzd / Usd a fortement rebondi après les ajustements des orientations politiques de février et les prévisions OCR mises à jour qui ne signalent aucun changement dans un avenir prévisible par rapport à l'assouplissement de 10 pb précédemment. En fait, la trajectoire des taux pointe désormais vers un prix de référence de 1,10% au milieu de 2021 contre 0,9% jusqu'en mars de l'année dernière, et la seule mise en garde semble être une grave contagion économique du virus chinois. Le Nzd / Usd envisage maintenant une résistance devant 0,6500 par rapport aux creux inférieurs à 0,6400 et le croisement Aud / Nzd est revenu à 1,0400 après des incursions transitoires juste au-dessus de 1,0500 récemment. cependant,

GBP / CHF / CAD / EUR - Bénéficiant tous du drapeau vert susmentionné, bien qu'à des degrés divers, Cable tirant également parti des données du PIB britannique de mardi plutôt que des nuances BoE conciliantes et étendant les gains de récupération au-delà de 1,2980 vers 1,3000 et les 10 DMA qui chutent juste à côté de la grande figure (1.2997). Pendant ce temps, l'Eur / Gbp oscille à quelques pips au-dessus de 0,8400 alors que la monnaie unique reste aux alentours de 1,0900 contre le Buck après une nouvelle absence de données de la zone euro via pan IP et Eur / Usd rencontre des vents contraires à 1,0925. Notez également que les intérêts à l'échéance des options entre le nombre de tours et 1,0910 en 1,6 milliard pourraient plafonner la paire de titres avant la coupe de New York. Ailleurs, le franc est toujours à cheval sur 0,9750, mais a une tendance haussière par rapport à l'euro autour d'un axe de 1,0650 qui préfigure des pics ou des creux pluriannuels pour la croix,

SCANDI - Contrairement à la RBNZ, rien de nouveau n'a émané de la dernière réunion de politique de la Riksbank, car la trajectoire de mise en pension correspondait au profil (plat) de décembre et la déclaration d'accompagnement a souligné la probabilité que zéro pour cent prévaudra jusqu'à la fin de l'horizon de prévision. Néanmoins, Eur / Sek a dérivé vers 10,5000 car aucun des dissidents réguliers du Conseil n'a émis de réserves et le gouverneur Ingves a réitéré le message de suspension lors de la conférence de presse qui a suivi. Cependant, Eur / Nok a encore baissé sur le rebond du prix du brut noté ci-dessus pour tester les offres / support devant 10.0500.

EM - Les gains de récupération en cours dans la région et le Rand ne sont que partiellement entravés par un autre manque de données SA (ventes au détail), mais aucun répit pour la lire alors que le président turc Erdogan intensifie ses menaces verbales de repousser les attaques par des sources du gouvernement syrien pour empêcher l'essai maintenir une tentative de retrouver le statut 6.0000+.

Dans les matières premières, Les contrats à terme du mois avant du WTI et du Brent poursuivent leur trajectoire à la hausse, les contrats soutenant le large appétit pour le risque sur le marché, au milieu du ralentissement du nombre de cas / décès liés à COVID-19 couplé à des rapports de thérapies positives et de reprises dans les opérations chinoises. Les contrats à terme WTI Mar'20 résident au nord de 50,50 USD / baril, les prix étant fixés à 51,00 USD / baril avant la résistance potentielle à la marque de 51,50 USD / baril, qui coïncide avec le plus haut du 7 février. Le Brent Apr'20 à terme a rencontré une légère résistance dans les premiers échanges de l'UE à 55,38 USD / baril (plus haut du 7 février) avant une nouvelle résistance potentielle autour de 55,55 USD / baril (plus haut du 6 février). Sur le front de l'OPEP, une date de réunion définitive de l'OPEP + reste en question, les bureaux notant que plus nous attendons, plus la réunion aura lieu en mars plutôt que fin février. Le ministre russe de l'Énergie Novak rencontrera aujourd'hui les compagnies pétrolières nationales pour discuter de la position de Moscou sur des réductions de production plus profondes / prolongées. Ailleurs, les API d'hier, qui ont montré une construction plus grande que prévu (+ 6 mln vs Exp. + 3 mln), n'ont pas fait grand-chose pour maintenir une pression soutenue sur les prix car le sentiment sous-tend les références - les participants seront à l'affût pour voir si l'hebdomadaire Les numéros DoE s'alignent sur ceux de l'API. Hier a également vu la publication de l'EIA STEO avant le rapport mensuel de l'OPEP sur le pétrole. Le STEO a réduit la croissance de la demande de pétrole en 2020 de 310 000 BPD, révisé à la baisse les prévisions de production de brut américain et noté l'incertitude entourant l'épidémie de virus, encore une fois une réaction peu soutenue. Ensuite, Le rapport mensuel de l'OPEP suscitera l'intérêt, car il s'agit du rapport qui résumera les prévisions sur les coronavirus ainsi que les résultats de l'OPEP depuis la réunion de décembre. En termes de métaux, les échanges d'or au comptant sont ternes de part et d'autre du 21 DMA (USD ~ 1566 / oz), en adéquation avec l'appétit pour le risque actuel. Les prix du cuivre restent soutenus par le ton du risque mais dans les fourchettes d'hier en attendant le prochain catalyseur. Enfin, les contrats à terme sur le minerai de fer de Dalian ont atteint des sommets sur trois semaines, les cas / décès de coronavirus ayant ralenti et après une baisse de 22,4% en YY de la production de minerai de fer de Vale au quatrième trimestre.

Calendrier des événements aux États-Unis

NE MANQUEZ JAMAIS LES NOUVELLES QUI COMPTENT LE PLUS

ZEROHEDGE DIRECTEMENT DANS VOTRE BOÎTE DE RÉCEPTION

Recevez un récapitulatif quotidien comprenant une liste organisée d'histoires à lire absolument.

7 h: Demandes d'hypothèque MBA, avant 5,0%

14 h: État du budget mensuel, déficit de 10,0 milliards de dollars, avant 8,68 milliards de dollars

Jim Reid, de la DB, conclut la soirée

Nous sautons directement aux résultats primaires du New Hampshire ce matin où, après 86% des circonscriptions signalées, Sanders a été déclaré vainqueur avec 25,8% des voix, suivi de Buttigieg en deuxième position avec 24,4%, puis Klobuchar avec 19,7. %. Warren et l'ancien vice-président Biden ont terminé respectivement loin en 4e et 5e position avec 9,3% et 8,4%. En termes de narration et d'attentes, Klobuchar a nettement surperformé ses sondages après une solide performance de débat vendredi dernier, les sondages de sortie montrant qu'environ 50% des électeurs du NH ont décidé au cours des 3 derniers jours. Buttigieg semble également avoir surperformé dans un deuxième état consécutif. La surperformance de Klobuchar a pu se faire aux dépens de l'autre modéré - en empêchant Buttigieg de battre Sanders dans l'ensemble et en maintenant Biden sous le seuil de 15% pour gagner des délégués proportionnels. L'aile modérée de la primaire continue de surpasser l'aile gauche - Biden / Buttigieg / Klobuchar avec 52,5% et Sanders / Warren avec 35,1% respectivement - mais il n'est pas clair si les électeurs vont sauter entre ces groupes. Biden a quitté NH tôt dans la journée pour commencer à faire campagne en Caroline du Sud, ce qui indique que les résultats décevants dans les deux premiers États n'arrêteront pas sa campagne principale. Il semble que nous n'aurons pas le vannage traditionnel après l'Iowa et le New Hampshire, les cinq principaux candidats se dirigeant vers le Nevada et la Caroline du Sud. Le champ ne sera probablement définitivement dégagé qu'une fois que plus d'un tiers des délégués seront attribués après le Super Tuesday, mais même alors, l'ancien maire de New York, Mike Bloomberg, a déjà fait campagne dans ces États riches en délégués.

Avant ces résultats, le S&P 500 (+ 0,17%) et le NASDAQ (+ 0,11%) ont affiché hier une nouvelle série de nouveaux records, mais cela n'a pas été sans un léger recul à la clôture. En effet, le gloss a été enlevé après que la Federal Trade Commission a ordonné à Google, Apple, Facebook, Amazon et Microsoft de remettre plus d'une décennie d'informations sur les petites acquisitions passées. Cela pourrait fournir des informations sur les questions antitrust et la Commission a indiqué que cela pourrait conduire à des mesures coercitives. Microsoft (-2,26%) et Facebook (-2,76%) ont été les plus gros moteurs de publication de l'actualité.

Néanmoins, les mouvements d'hier signifient toujours que les deux indices ont grimpé sur six des sept dernières sessions pour des gains cumulés de + 4,07% et + 5,33 %% respectivement. Pour le NASDAQ, la dernière fois que nous avons eu une meilleure performance sur sept jours, c'était en octobre 2014. En ce qui concerne le crédit, les spreads HY américains ont également été 14bps plus serrés, l'autre micro-histoire hier étant le grand rallye à travers le complexe Sprint après l'annonce que T-Mobile avait a obtenu l'approbation du tribunal pour sa fusion de 26,5 milliards de dollars avec la société sans fil. Pour ce que ça vaut, Sprint est actuellement le deuxième plus grand émetteur de l'indice HY américain avec environ 20 milliards de dollars d'obligations avec les obligations de 2028 à titre d'exemple, en hausse d'environ 18 pts hier après la nouvelle.

Quant aux marchés obligataires, ils ont été relativement moins mouvementés avec 10 ans de bons du Trésor + 3,1 points de base plus haut hier avec une réaction assez modérée à la flopée de Fedspeak - plus à ce sujet sous peu. Les principales mesures des courbes de rendement ont également peu changé, tandis que dans les matières premières, le pétrole a connu une meilleure journée, le Brent et le WTI reculant de leurs creux d'un an la veille, en hausse de + 1,39% et + 0,75% (tout en montant similaire ce matin et le cuivre est en hausse de + 1,27%.

Un rafraîchissement rapide de nos écrans montre que les marchés asiatiques sont également plus élevés ce matin avec le Nikkei (+ 0,54%), le Hang Seng (+ 0,86%), le Shanghai Comp (+ 0,39%) et le Kospi (+ 0,61%) qui progressent tous. En devises, le principal moteur a été le dollar néo-zélandais, en hausse de + 0,84% après que la RBNZ a laissé ses taux en suspens et les prévisions n'ont montré aucune nouvelle baisse de taux cette année. Quant aux dernières nouvelles sur le coronavirus, le nombre de morts en Chine s'élève désormais à 1 113 avec des cas confirmés à 44 653. Le Japon a également découvert 39 nouveaux cas de virus sur le navire de croisière en quarantaine, ce qui porte le nombre total à bord à 174. Entre-temps, signe encourageant que l'épidémie de virus pourrait plafonner en Chine - la province du Hubei a signalé 1 638 cas supplémentaires pendant la nuit, le plus faible niveau quotidien ce mois-ci.

Pour être honnête, il n'y avait pas énormément de nouvelles à rapporter hier, loin des résultats du New Hampshire, les banquiers centraux fournissant la plupart des informations. Le président de la Fed, Powell, a été le principal fait saillant, comme il a témoigné devant le comité des services financiers de la Chambre. Dans sa déclaration d'ouverture, il a fait référence au coronavirus, déclarant que «nous suivons de près l'émergence du coronavirus, ce qui pourrait entraîner des perturbations en Chine qui se répercuteraient sur le reste de l'économie mondiale». Cependant, en réponse à des questions, il a a déclaré qu'il était trop tôt pour parler des effets sur les États-Unis. Dans sa déclaration d'ouverture, Powell a également déclaré que «mettre le budget fédéral sur une voie durable lorsque l'économie est forte aiderait à garantir que les décideurs disposent de l'espace nécessaire pour utiliser la politique budgétaire pour aider à stabiliser l'économie pendant une récession.

Un certain nombre de collègues de Powell ont également pris la parole hier. Quarles a soutenu la poursuite des achats de bons du Trésor par la Fed, tout en réitérant qu'il était important que le bilan de la banque centrale se rétrécisse après une récession. Bullard a répondu aux préoccupations concernant le coronavirus, affirmant que «les précédentes épidémies virales suggèrent que les effets sur les taux d'intérêt américains peuvent être tangibles et durer jusqu'à ce que l'épidémie soit clairement contenue. Il a explicitement souligné les effets sur le rendement du Trésor à 10 ans d'autres épidémies virales, telles que le SRAS, la grippe porcine, la grippe aviaire et Ebola. Bullard a été parmi les membres du comité les plus accommodants - il était en avance sur la courbe l'année dernière en poussant pour un passage à des taux de réduction - il est donc remarquable qu'il ne pousse pas encore pour une réduction en raison du virus.

De l'autre côté de l'Atlantique, la présidente de la BCE, Lagarde, s'exprimait hier devant le Parlement européen, où elle a déclaré que «la politique monétaire ne peut pas et ne devrait pas être le seul jeu en ville. Plus nos mesures d'accommodement resteront en place, plus le risque que les effets secondaires deviennent plus prononcés est grand. »Elle a également appelé à« une UEM plus complète », avec l'union bancaire, l'union des marchés des capitaux et une fonction centrale de stabilisation pour se défendre contre les chocs.

Loin de tout cela et en termes de données, le nombre de créations d'emplois aux États-Unis est tombé à un plus bas de 2 ans de 6,423 millions en décembre (contre 6 925 millions prévu), ce qui a marqué la première baisse annuelle du nombre d'emplois ouvertures depuis 2009. Cela dit, le taux de démissions est resté à 2,3% pour le 4ème mois consécutif, tandis que les embauches ont augmenté pour un deuxième mois à 5,907 millions. Par ailleurs, les données du Royaume-Uni publiées hier ont montré que le PIB au quatrième trimestre était inchangé par rapport au trimestre précédent, conformément aux attentes, tandis que la lecture mensuelle de décembre montrait que l'économie avait progressé de + 0,3% (contre + 0,2% attendu).

Restant sur le Royaume-Uni, Bruxelles a tiré un coup de semonce avant les prochaines négociations commerciales hier, avec la présidente de la Commission européenne, Ursula von der Leyen, déclarant que «l'ambition unique en termes d'accès au marché unique», avec des tarifs zéro et des quotas zéro pour le commerce des marchandises "exigerait des garanties correspondantes sur la concurrence loyale et la protection des normes sociales, environnementales et de consommation". Ainsi, l'UE s'en tient à la règle selon laquelle des règles du jeu équitables sont requises pour une relation commerciale comme celle-ci, même si Prime Le ministre Johnson a explicitement déclaré la semaine dernière qu'il n'était «pas nécessaire qu'un accord de libre-échange implique l'acceptation des règles de l'UE sur la politique de concurrence, les subventions, la protection sociale, l'environnement ou quoi que ce soit de similaire». Il y avait aussi des nouvelles sur les services financiers,

Pour le jour à venir, où nous entendrons à nouveau le président de la Fed Powell lors de sa comparution devant le comité sénatorial des banques, tandis que le président de la Fed de Philadelphie Harker et l'économiste en chef de la BCE entendront également des remarques. Les publications de données à surveiller incluent la production industrielle de la zone euro pour décembre, et des États-Unis, il y a les demandes d'hypothèque hebdomadaires du MBA et le budget mensuel de janvier. Enfin, la Riksbank annoncera sa dernière décision sur les taux d'intérêt.

Aucun commentaire:

Enregistrer un commentaire